¡Buenas noticias para la inversión de impacto en España! Por segundo año consecutivo, SpainNab y ESADE Center for Social Impact han publicado una completa radiografía del sector de la inversión de impacto en España durante el 2021. Y en este post vamos a resumirte cuáles son las claves de la publicación y sus principales conclusiones.

¿Qué es SpainNab?

El sector de la inversión de impacto es aún muy joven en España. Por ello, es vital que los distintos actores nos unamos para divulgar y educar sobre qué es y qué no es inversión de impacto, con el fin de impulsar la integridad de la inversión de impacto y promover la práctica de este tipo de inversión en nuestro país.

SpainNab (Consejo Asesor para la Inversión de Impacto en España) nació con este propósito. Es la asociación que reúne a las organizaciones líderes de la comunidad inversora, empresarial, tercer sector, administraciones y sociedad civil con el objetivo de impulsar y promover la inversión de impacto en España. Además, SpainNab es también miembro y representante español del GSG (Global Steering Group for Impact Investment), una organización nacida en 2013 en el marco de la presidencia británica del G8, y presidida por Sir Ronald Cohen, considerado el «padre» de la inversión de impacto. José Moncada, Director General de la Bolsa Social, es miembro de la Junta Directiva del SpainNab.

A continuación te exponemos las conclusiones más interesantes del informe. ¡Vamos con ellas!

Las claves de la inversión de impacto en España (2021)

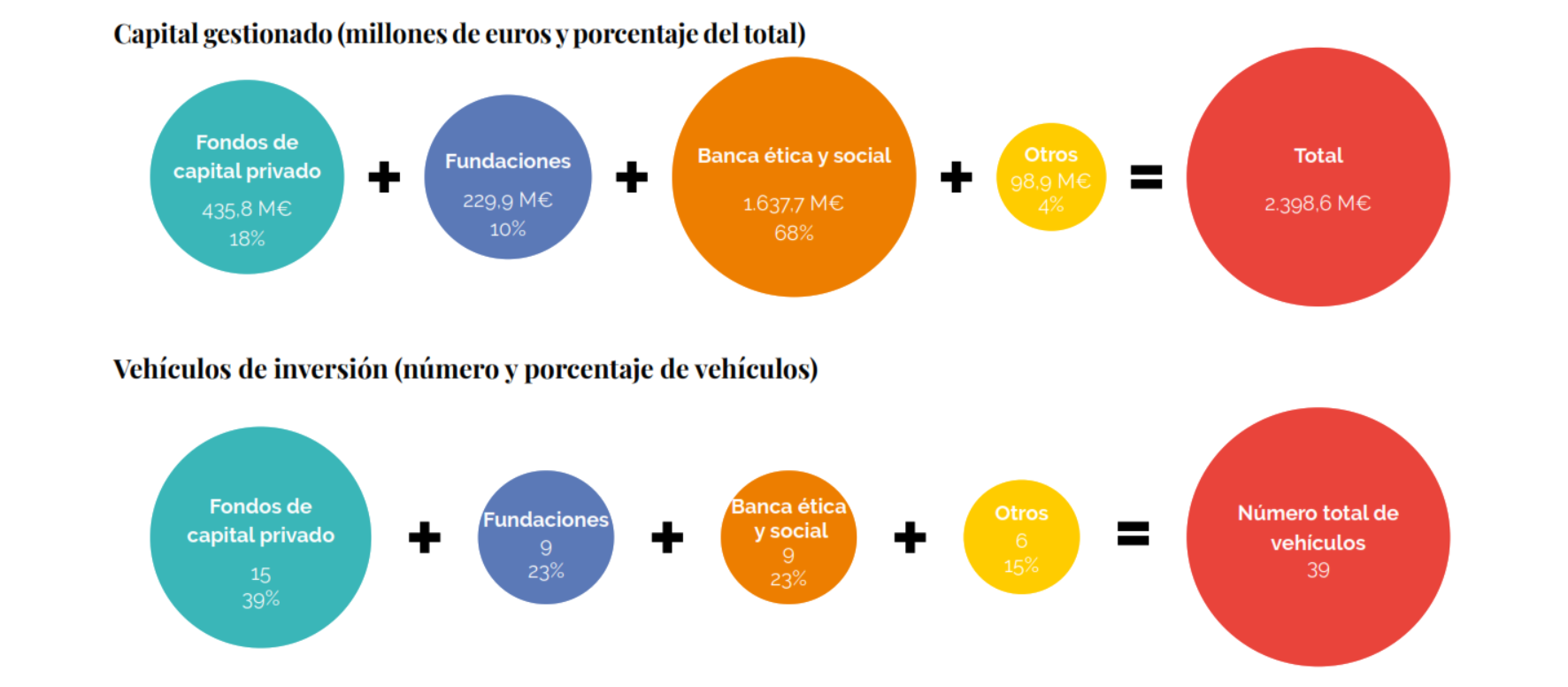

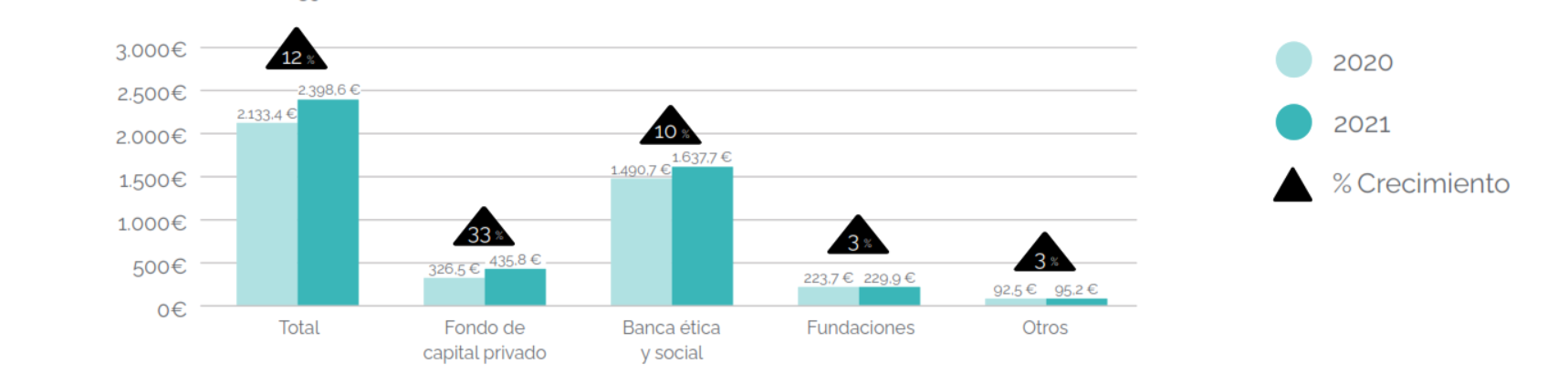

1. El tamaño de mercado: la inversión de impacto se consolida en España con 2.398,6 millones de euros en activos bajo gestión

El estudio ha tenido en cuenta varios tipos de actores del sector nacional:

- Fondos de capital privado (principalmente capital riesgo) de impacto: Los 15 actores encuestados gestionaron un total de 435,8 millones de euros (18% del total), lo que supone un aumento del 33% respecto al año anterior (2020). Esta categoría incluye fondos de gestoras especializadas en inversión de impacto (como, por ejemplo, Fondo Bolsa Social), fondos de impacto de gestoras tradicionales y fondos corporativos de impacto.

- Banca ética y social: En total se encuestaron a 9 entidades que ofrecen financiación bancaria (entre ellos, Triodos Bank). El total de activos gestionados asciende a 1.637,7 millones de euros (un 68% del total), un 10% más que en 2020.

- Fundaciones: Los 9 vehículos encuestados gestionaron un total de 229,9 millones de euros (un 10% del mercado), un 3% más que en 2020.

- Otros actores: aquí entrarían las aseguradoras y los fondos de pensiones, los fondos de financiación pública, los fondos corporativos y las plataformas de crowdfunding o financiación participativa (como la Bolsa Social). Este grupo gestionó un total de 95,2 millones de euros (un 4% del total), lo que supone un 3% de crecimiento con respecto a 2020.

En total, el mercado de la inversión de impacto en 2021 se ha estimado en 2.398,6 millones de euros en activos bajo gestión (AuM), lo que supone un 12% de aumento con respecto al año anterior.

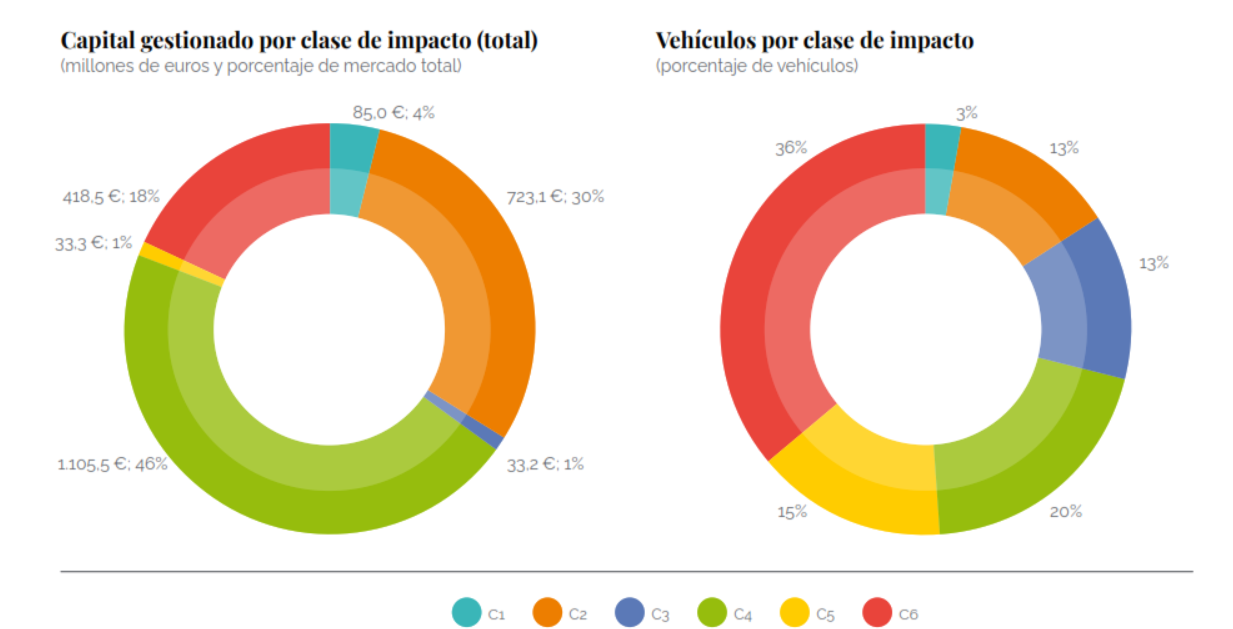

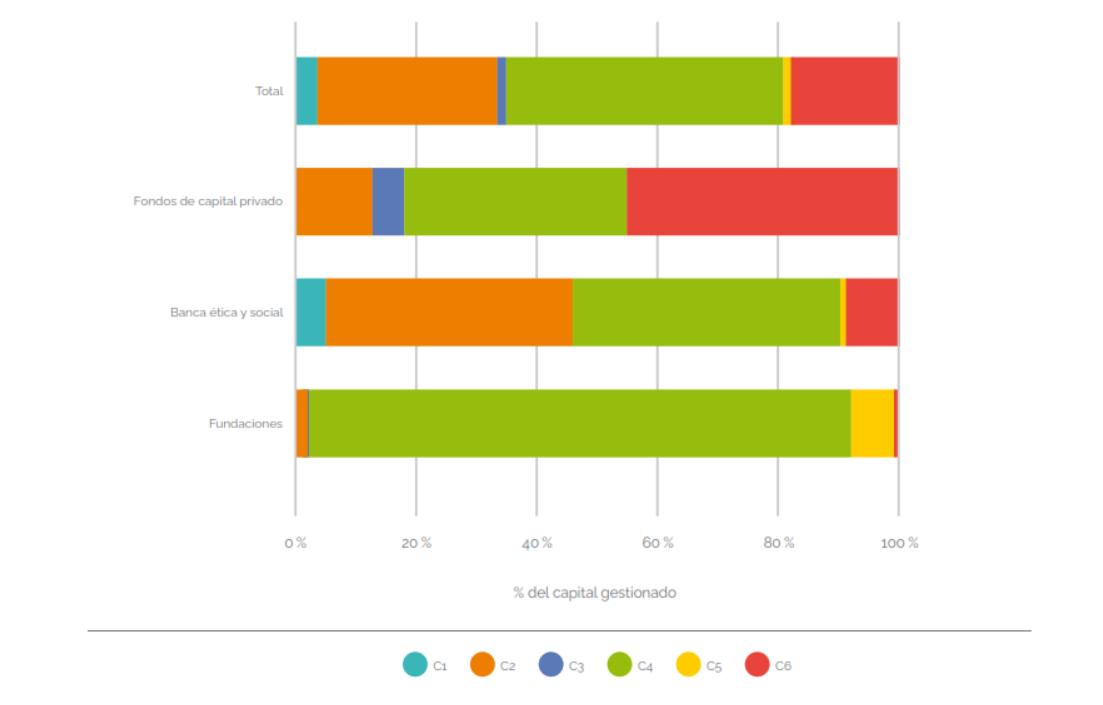

2. La segmentación del mercado: los inversores contribuyen de diversas maneras

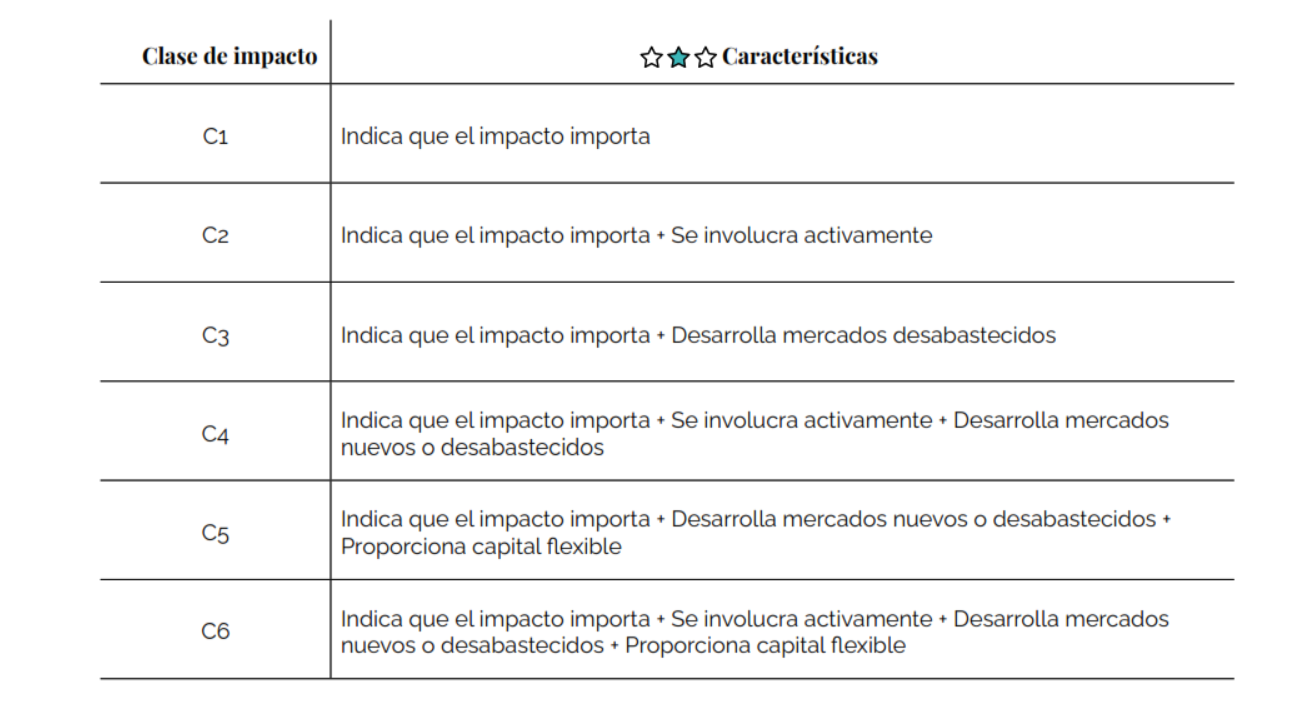

Otra de las conclusiones importantes del estudio es que el mercado está muy segmentado. Así lo demuestran los resultados de la encuesta, siguiendo las segmentaciones del Impact Management Project (IMP), que van del C1 (menor impacto) al C6 (Mayor impacto):

- La mayoría de los activos gestionados corresponde a la categoría C4. Esto supone un cambio respecto a 2020, donde el C2 fue el ganador. El motivo se debe a la reclasificación de una parte de las carteras de la banca ética y social, que por desconocimiento se introdujo en la categoría errónea.

- En cuanto al número de vehículos, los más numerosos son C4 y C6. Aquí se incluyen la mayoría de fondos de capital privado y las fundaciones.

- Los fondos de capital privado se implican en las inversiones y suelen desarrollar mercados desabastecidos. Esto se aprecia en que más de un 80% corresponden a las categorías C4 y C6.

- Las fundaciones invierten principalmente en la categoría C4 (un 90%). Esto indica que se implican activamente y desarrollan mercados desabastecidos, pero al mismo tiempo esperan un retorno financiero en línea con el mercado para poder reinvertirlo en sus respectivas misiones.

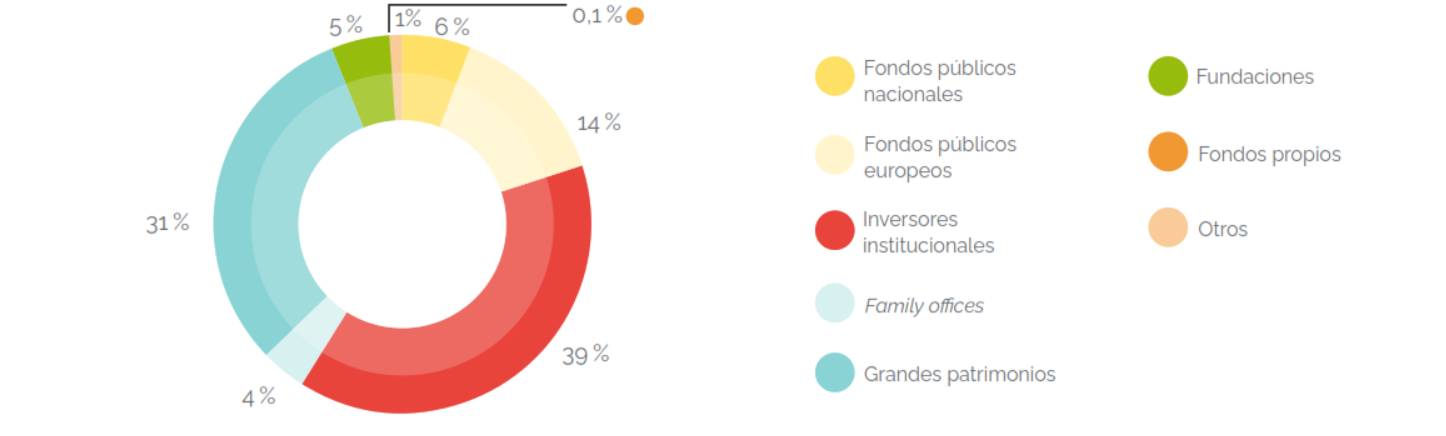

3. Los inversores: los fondos europeos, institucionales y grandes patrimonios, principales inversores de los fondos de capital privado de impacto

Fuentes de capital de 2021

En general, la mayor parte de capital para la inversión de impacto proviene de inversores individuales (un 75%). Esto se debe a que estos son la fuente de financiación principal de la banca ética y social que, como hemos visto, lidera la tabla del volumen total gestionado.

Fuentes de capital de los fondos de capital privado 2021

Si nos fijamos en las fuentes de financiación de los fondos de capital privado, destaca su gran variedad. Vemos que la mayoría proviene de financiación privada a través de inversores institucionales (39%) y de grandes patrimonios (31%). Por su parte, la financiación pública –mayormente europea – supone un 20%.

Sin embargo, a pesar de su pequeño volumen, cabe destacar la gran importancia de la inversión pública. Esta tiene el poder de ser catalizadora de inversión privada, ya que puede dar validez al fondo cubriendo parte de este o permitiendo unas condiciones favorables de rentabilidad y riesgo (en modelos de blended finance o financiación combinada).

Expectativa de retorno financiero de los inversores de impacto

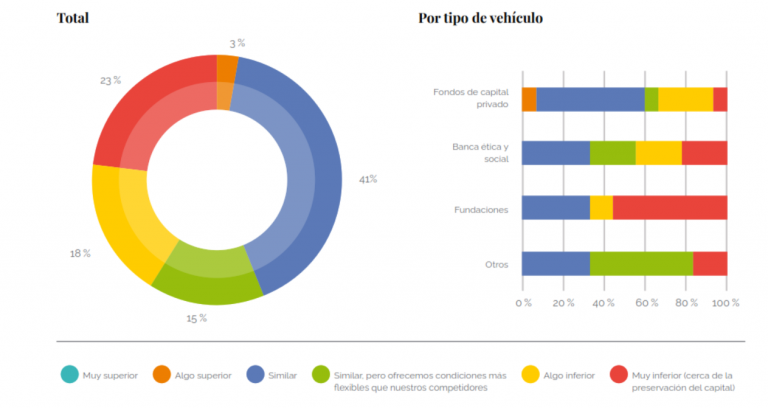

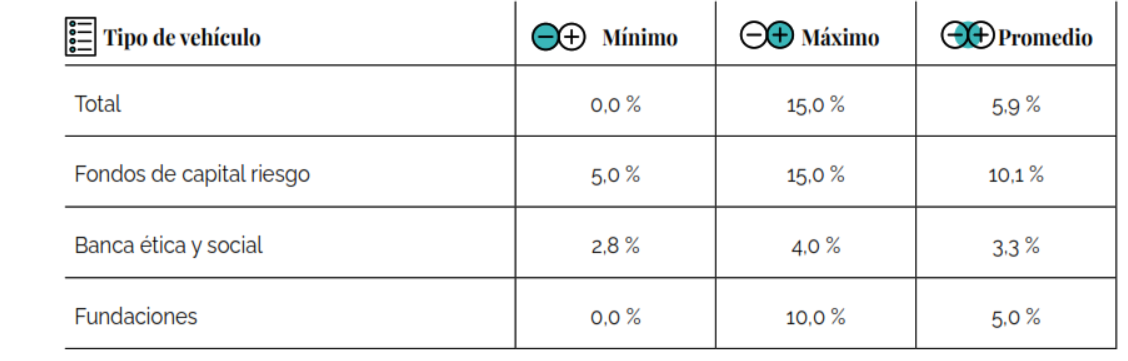

Si nos fijamos en las rentabilidades esperadas, vemos que en conjunto el 56% de los vehículos de inversión buscan rentabilidades en línea con la inversión tradicional. Al mismo tiempo, el 41% buscan rentabilidades inferiores – especialmente las fundaciones.

En cuanto al retorno esperado, varía mucho en función del tipo de vehículo. Vemos cómo los fondos de capital privado esperan mayor rentabilidad que la banca ética y las fundaciones. La diferencia se debe, en el caso de los bancos, al tipo de instrumento utilizado, ya que el capital tiene más riesgo que la deuda). En el caso de las fundaciones, la diferencia suele venir por el tipo de capital ofrecido (más flexible y paciente en el caso de las fundaciones).

4. Las inversiones: invirtiendo en distintos tipos de organizaciones

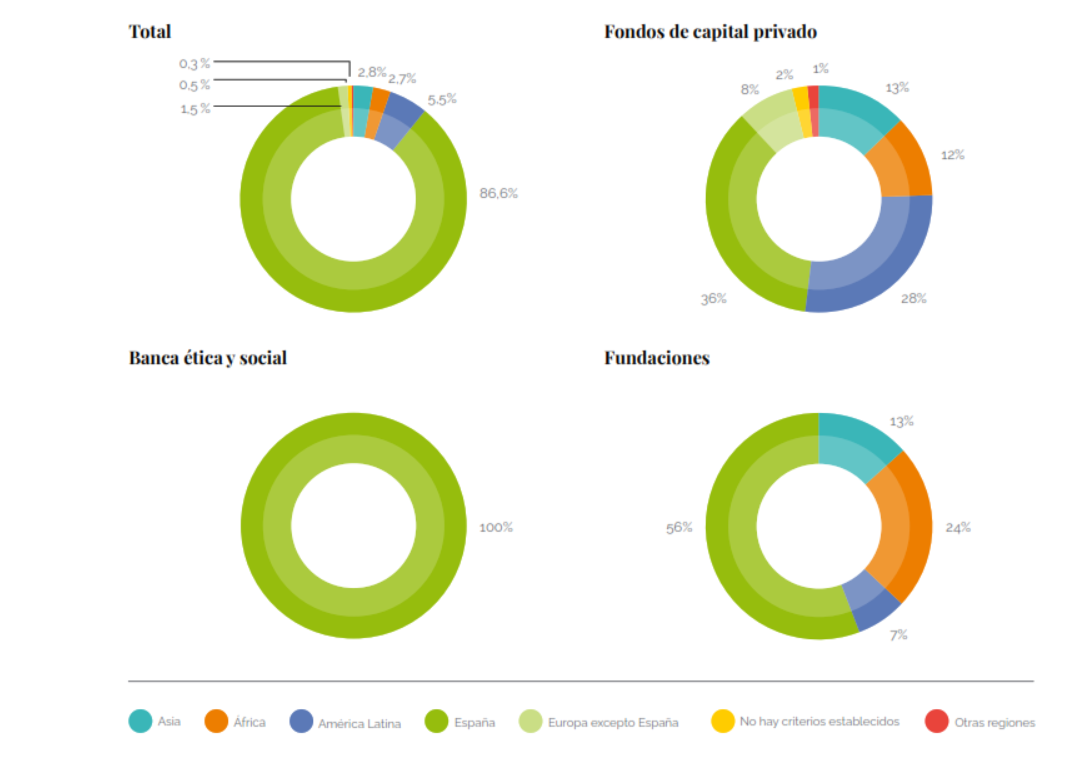

Capital invertido por regiones

En general, más de tres cuartas partes de la inversión de impacto española se destina al territorio nacional (un 87%). En el siguiente gráfico puede apreciarse dónde invierte cada uno de los actores:

- Vemos que en el caso de los fondos de capital privado, la mayoría (un 36%) se destina a territorio español. Sin embargo, también un porcentaje considerable se destina a otras regiones como América Latina (28%), África (12%) o Asia (13%).

- La banca ética y social solo financia organizaciones de España.

- En el caso de las fundaciones, más de la mitad de su capital (un 56%) lo invierten en España, mientras que el resto lo reparten entre África (24%), Asia /13%) y América Latina (7%).

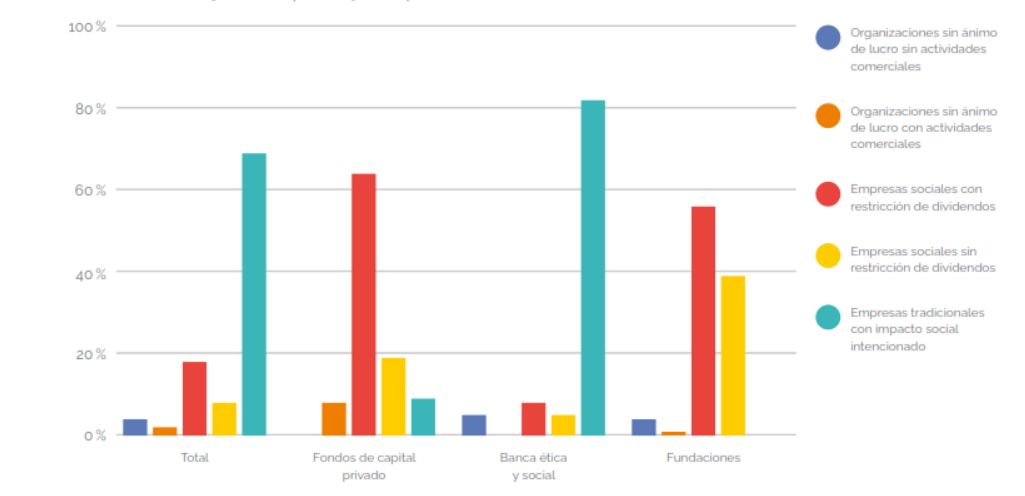

Tipos de organizaciones en las que se invierte

En cuanto al tipo de organizaciones, hay bastante variedad: la banca ética y social invierte principalmente en empresas tradicionales con impacto social intencionado, mientras que los fondos de capital privado y las fundaciones lo hacen en empresas sociales con y sin restricción de dividendos.

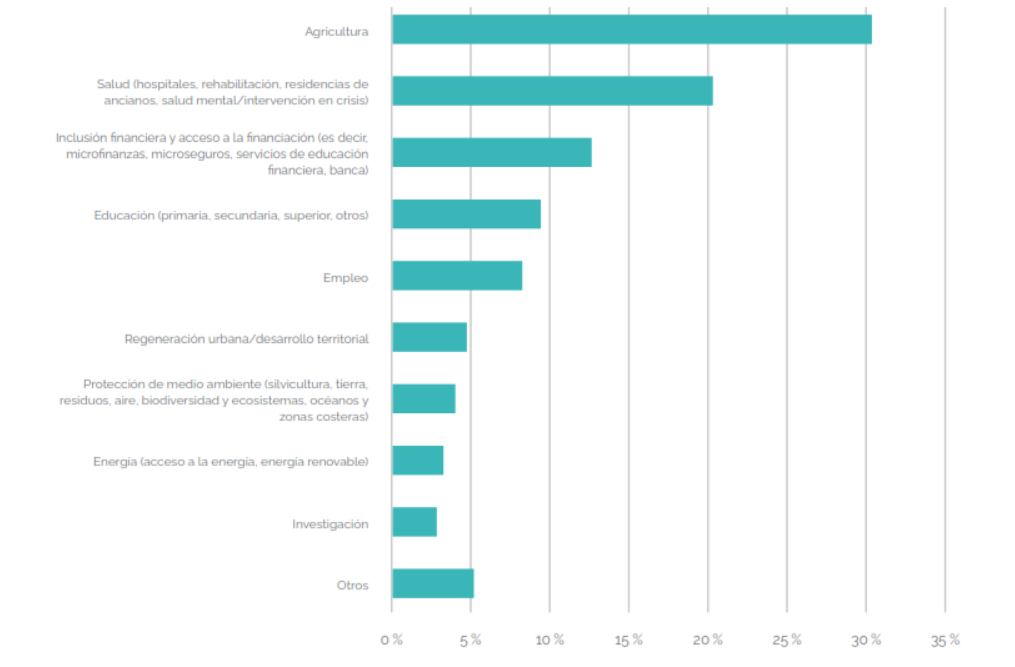

Sectores en los que se invierte

En el informe también vemos cuáles son los sectores en los que más se ha invertido. La lista la encabeza la agricultura, seguida por el sector salud y la inclusión financiera. Otros sectores destacados son la educación, el empleo y el desarrollo territorial.

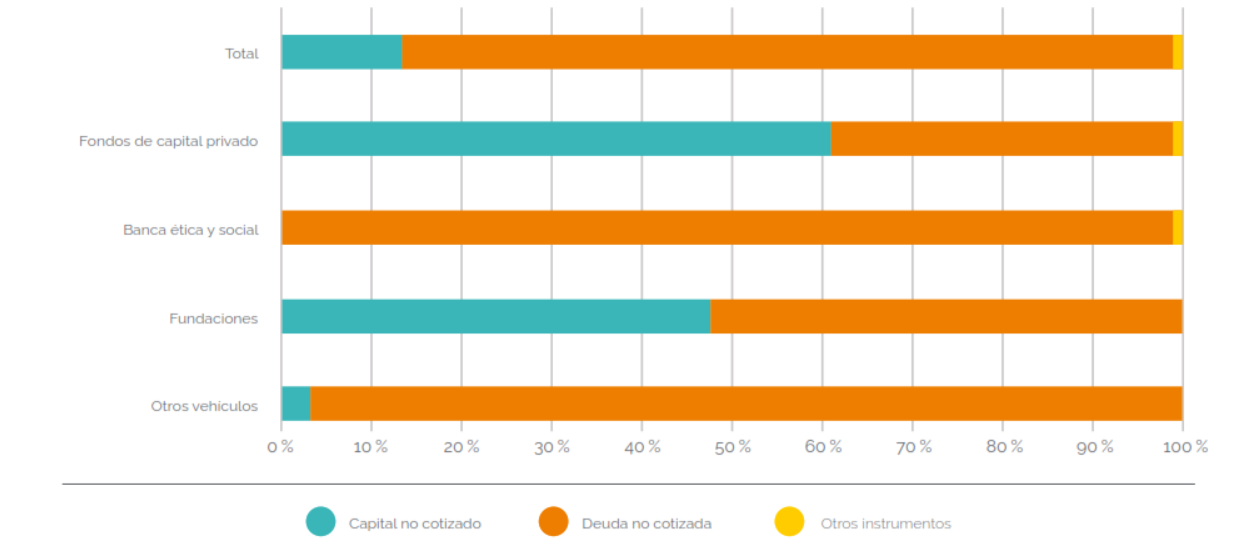

Instrumentos financieros utilizados

Por último, echemos un vistazo a los instrumentos financieros utilizados por cada vehículo de inversión. Como se aprecia en el gráfico, son básicamente dos: la inversión en capital no cotizado (utilizada principalmente por los fondos y las fundaciones) y la deuda no cotizada (utilizada por todos en mayor o menor medida, siendo el instrumento único utilizado por la banca ética y social).

5. El impacto: la importancia de la medición del impacto

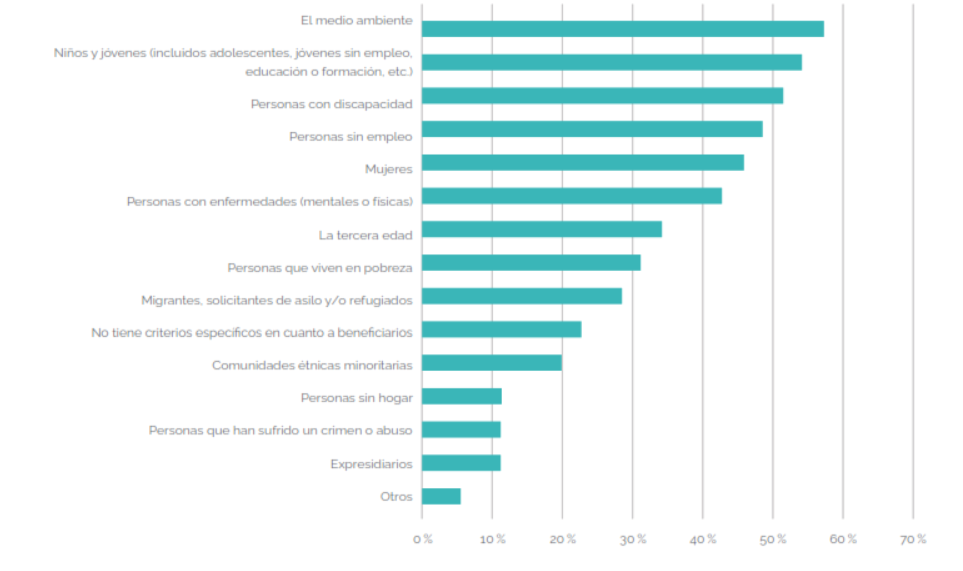

¿Quiénes son los beneficiarios de las inversiones de impacto en España?

El impacto generado es el gran diferencial de la inversión de impacto respecto a otras inversiones financieras tradicionales. Por ello, es esencial medirlo bien y conocer quiénes son los beneficiarios finales de las inversiones que se realizan. En el gráfico podemos ver que más de la mitad de los vehículos invierten en el medio ambiente, seguido de niños /as y jóvenes y de personas con discapacidad.

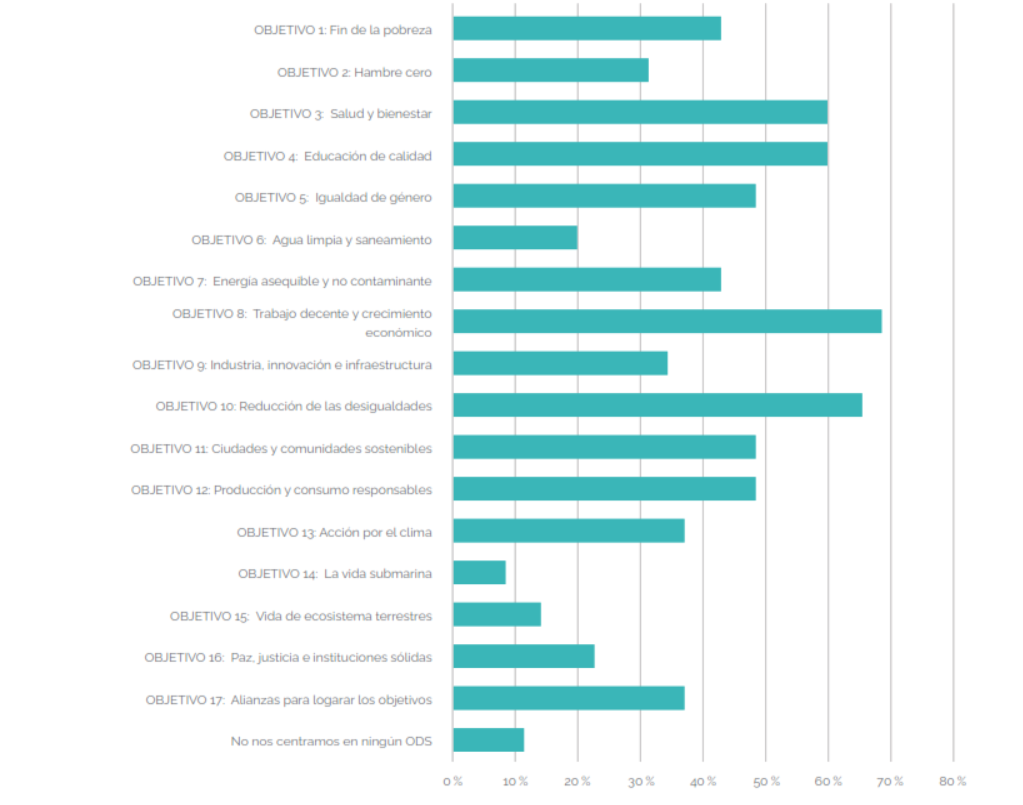

Los Objetivos de Desarrollo Sostenible

En cuanto a los ODS, hay una gran variedad en las inversiones. En el informe se aprecia cómo los más comunes son el ODS 8 (Trabajo decente y crecimiento económico) y el ODS 10 (Reducción de las desigualdades), así como los ODS 3 y 4 (Salud y bienestar y Educación de calidad).

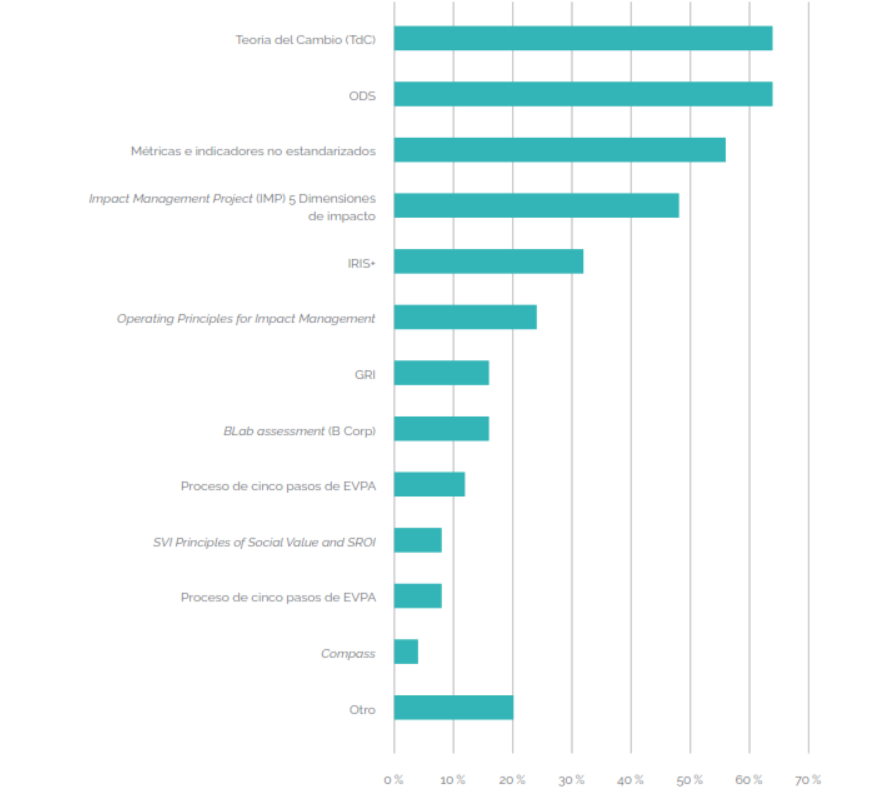

¿Qué herramientas se utilizan para medir el impacto?

Una de las grandes claves de la inversión de impacto es la medición del impacto generado. Sin embargo, uno de los retos es la gran variedad de instrumentos de medición. Como vemos en el gráfico, los más utilizados por los inversores son la Teoría del Cambio, Los ODS y métricas no estandarizadas, seguidos por las cinco dimensiones del Impact Management Project (IMP) y las métricas IRIS+ del GIIN.

Es importante entender que muchas de estas herramientas son complementarias. Por ejemplo, en la Bolsa Social utilizamos los ODS para establecer un marco de referencia sobre el impacto que generan las empresas en las que invertimos, pero luego profundizamos con la Teoría del Cambio para aterrizar ese impacto en métricas concretas.

6. El futuro: los retos y las oportunidades de la inversión de impacto

Por último, el informe se centra en el futuro de la inversión de impacto, y analiza cuáles son sus retos y oportunidades.

Retos de la inversión de impacto

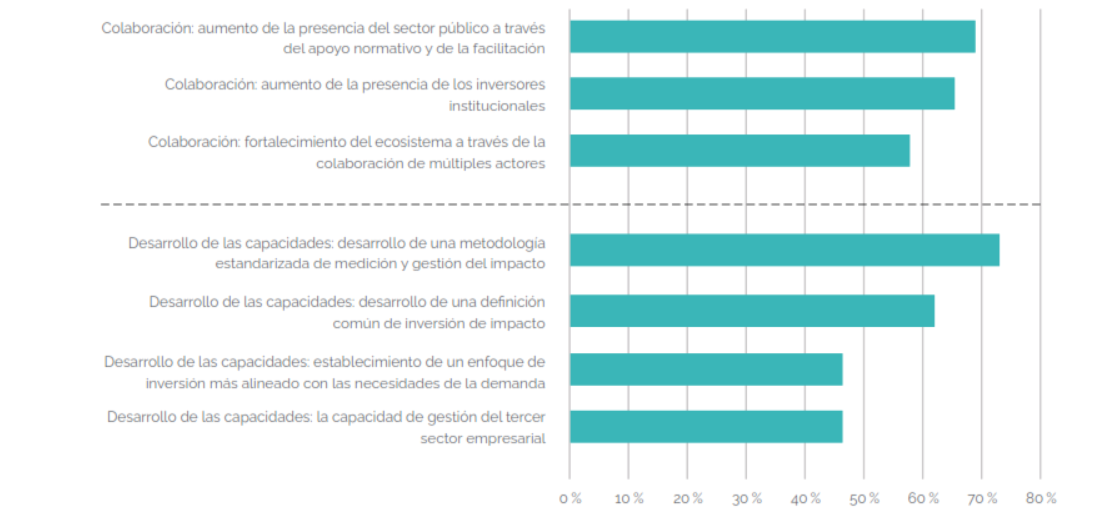

¿Cuáles son los obstáculos que impiden el pleno desarrollo de la inversión de impacto? El informe muestra tres grandes resultados:

- Medición y gestión de la inversión de impacto: la falta de estándares de medición de impacto (81%), la falta de de evidencia y/o comparabilidad (77%) o la falta de transparencia (40%) son los grandes retos a la hora de medir el impacto de las inversiones.

- Capacidad y experiencia: Otros de los retos más relevantes tiene que ver con la capacidad y experiencia, en concreto la falta de comprensión y educación (50%), y la insuficiente capacidad de gestión de las organizaciones objeto de la inversión (28%).

- Entorno macro: Si miramos hacia afuera, más del 50% de los encuestados apuntaron el greenwashing o impact – washing como uno de los retos de futuro (55%), seguido por el marco normativo (40%).

Oportunidades de la inversión de impacto

En cuanto a los motores que podrían impulsar la inversión de impacto, los encuestados opinaron lo siguiente:

- Estandarización de la medición del impacto: más de un 70% de los encuestados identificaron la necesidad de desarrollar una metodología estandarizada para medir y gestionar el impacto.

- Aumento de la presencia del sector público a través de apoyo normativo (69%)

- Aumento de los inversores institucionales (65%)

No olvides descargar el informe de la inversión de impacto en España 2021 para ver todos los detalles.