Artículo publicado en la revista «Empresa Global» de Afi, en el número de junio 2020

En los últimos años la inversión de impacto ha ganado popularidad entre una amplia gama de inversores, incluyendo entidades financieras, fondos de pensiones, «family offices», fundaciones, banca privada, instituciones financieras de desarrollo y particulares. Cada vez más inversores profesionales incorporan activos de impacto social en sus carteras de inversión para generar valor social. Desde la Bolsa Social, en alianza con Afi, hemos impulsado un fondo de impacto social con un objetivo de 25 millones de euros. Algunos inversores nos plantean las mismas preguntas: ¿qué es la inversión de impacto? ¿Qué rentabilidad ofrece? ¿Cómo se mide el impacto? ¿Qué dimensión tiene? ¿Es una moda pasajera, un nuevo activo financiero más, o el reflejo de un cambio más profundo? Tratemos de responder a estas cuestiones.

¿Qué es la inversión de impacto?

La Global Impact Investing Network (GIIN) [1] define la inversión de impacto como una estrategia de inversión que persigue producir un impacto positivo y medible en la sociedad y el medioambiente, a la par que generar un retorno financiero para el inversor.

La inversión de impacto, por tanto, se distingue de la llamada inversión socialmente responsable (ISR) en la intencionalidad, ya que tiene una vocación transformadora. La ISR tiene un marco bien definido donde la inversión se basa en criterios ambientales, sociales y de gobernanza (criterios ASG), pero la diferencia es que los inversores de impacto buscan proactivamente generar un impacto positivo, en lugar de simplemente evitar los impactos negativos de la inversión. El inversor de impacto quiere crear valor social con su inversión.

Hablamos por tanto de invertir en fondos y empresas que tienen una misión transformadora, que apuestan por sectores diversos como la producción y el consumo sostenible en ámbitos como la agricultura, la moda, el urbanismo o la logística; la tecnología que ayuda a reducir la emisión de CO2 o que generan soluciones de economía circular y energía limpia; productos o servicios que cuidan de los más vulnerables: las personas con discapacidad, nuestros mayores, los parados de larga duración, los jóvenes en riesgo de exclusión, los migrantes, las familias sin recursos; herramientas que mejoran la educación, la salud y el bienestar de las personas… En definitiva, se trata de invertir en empresas que ponen a las personas y al planeta en el centro de su actividad, y que crean una economía más humana.

A través de la inversión de impacto el capital privado toma consciencia de su responsabilidad y se implica en la resolución de los grandes retos que afrontamos como sociedad.

En 2015 la Organización de Naciones Unidas aprobó la Agenda 2030 sobre el Desarrollo Sostenible, compuesta por 17 objetivos de desarrollo sostenible (ODS) necesarios para lograr un mundo sostenible en el año 2030. Los ODS se desgranan en diversas y detalladas metas, que constituyen un marco de referencia de los grandes retos del siglo XXI. Se calcula que para lograr alcanzar las metas establecidas en los ODS es preciso invertir anualmente 3,9 billones de dólares, y actualmente la inversión llega únicamente a 1,4 billones. La filantropía y el dinero público no bastan para cubrir la diferencia. Por tanto, es preciso canalizar 2,5 billones de dólares adicionales cada año para cumplir con los ODS. La inversión de impacto puede desarrollar un papel clave en este esfuerzo.

Fuente: Alto comisionado para la agenda 2030.

Un nuevo concepto de rentabilidad

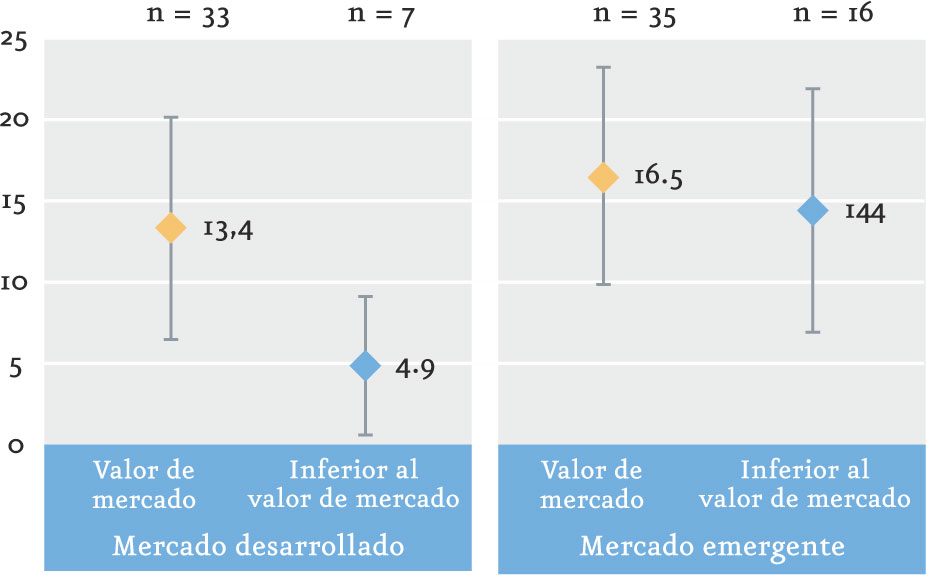

No obstante, la inversión de impacto no es filantropía. Es inversión, es decir, busca obtener un retorno económico justo y adecuado para los inversores. En ocasiones se discute sobre si la inversión de impacto puede o debe ser tan rentable como la inversión convencional. A pesar de que todavía no hay suficiente histórico de datos, un estudio de la GIIN de noviembre de 2017 [2] apunta que, según el tipo de mercado al que se dirijan (desarrollado o emergente) y el objetivo de retorno que tengan los inversores, se dan expectativas de retorno que van desde el 4.9% al 16.5% en el private equity de impacto.

Expectativa de rentabilidad media para 2016*

Inversiones de capital clásicas

(%)

* Medias mostradas junto a cada diamante. Las barras de error muestran +/- una desviación estándar.

Fuente: GIIN 2017 Annual Impact Investor Survey.

En España, por ejemplo, el primer fondo de Gawa Capital (Gawa Microfinance Fund), que invierte en inclusión financiera en países en vías de desarrollo, generó una TIR del 6,34%. Algunas de las inversiones de la Bolsa Social y de Creas han dado a sus inversores una TIR de dos dígitos.

Sin embargo, la inversión de impacto redefine lo que tradicionalmente se entiende por rentabilidad de una inversión. Ésta ya no se mide sólo en términos de TIR, sino también en términos del cambio positivo que la inversión genera en la sociedad. Valorar un fondo de impacto sólo por la TIR es hacer un análisis incompleto. Por ello, es fundamental que el impacto se mida con claridad y que sea acreditable. Existen diversas metodologías para medir el impacto social de una inversión. En el Fondo Bolsa Social, por ejemplo, seguimos los estándares de la Asociación Europea de Capital Filantrópico (EVPA, por sus siglas en inglés) [3], que están respaldados por la Comisión Europea como los estándares de medición más elevados a nivel europeo.

La medición y gestión del impacto exigen, en primer lugar, definir con claridad los objetivos de cambio que se persiguen en cada inversión, identificando el colectivo beneficiario. En segundo lugar, se deben establecer indicadores que sean adecuados para medir el impacto, sin confundir las actividades, productos, resultados e impacto generado por la inversión. En tercer lugar, este impacto debe ser verificado, en la medida de lo posible por terceros independientes, para que pueda ser valorado correctamente. Por último, el impacto debe ser reportado periódicamente y monitorizado.

Existen herramientas muy útiles como el IRIS+ de la GIIN, que es un catálogo de indicadores sectoriales de impacto estandarizados y ligados a los ODS que los gestores de fondos de impacto pueden utilizar como guía. La medición del impacto es clave, además, para evitar casos de impact washing. Debido al creciente interés generado por la inversión de impacto existe el riesgo de que actores poco escrupulosos se vean tentados de abusar del concepto de la inversión de impacto exclusivamente para su beneficio comercial. Una medición seria y rigurosa del impacto permite separar el grano de la paja.

Tamaño del mercado

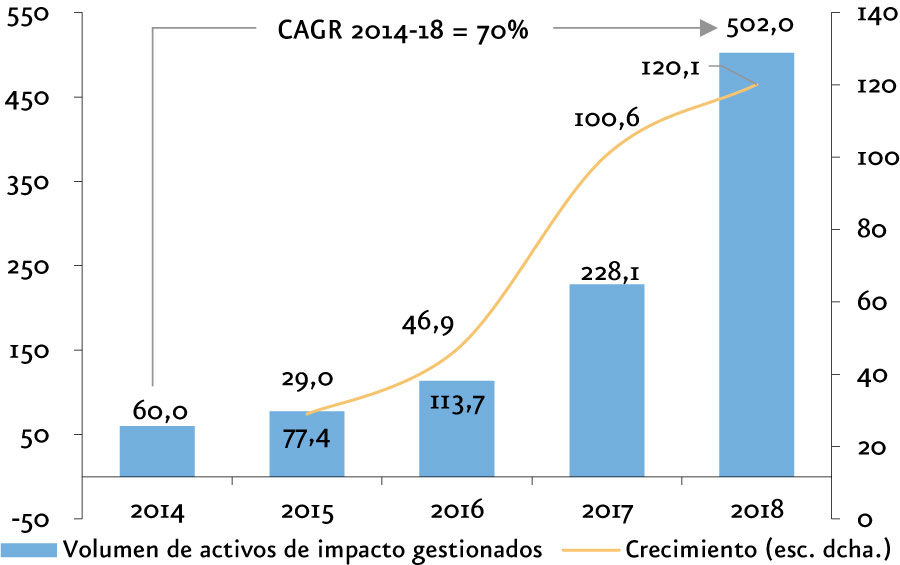

La primera vez que se habla de inversión de impacto es en 2007. Desde entonces, cada vez más inversores incorporan la inversión de impacto a su cartera de inversión. En su informe anual de 2019 la GIIN estimó que había 502.000 millones de dólares en activos de impacto en todo el mundo [4] (Actualización: en su informe de 2020, el GIIN cifra el tamaño de la inversión de impacto en el mundo en 715.000 millones de dólares. Puedes ver un resumen del informe aquí). Esta cifra duplica la del año precedente (224.000 millones), la cual a su vez duplica la del año anterior. La inversión de impacto es una realidad que crece de año en año.

AUM de impacto 2014-2018

(miles de millones de dólares, %)

Fuente: GIIN Annual Impact Investor Survey 2016, 2017, 2018 and 2019 y J.P. Morgan «Eyes on the Horizon: The Impact Investor Survey».

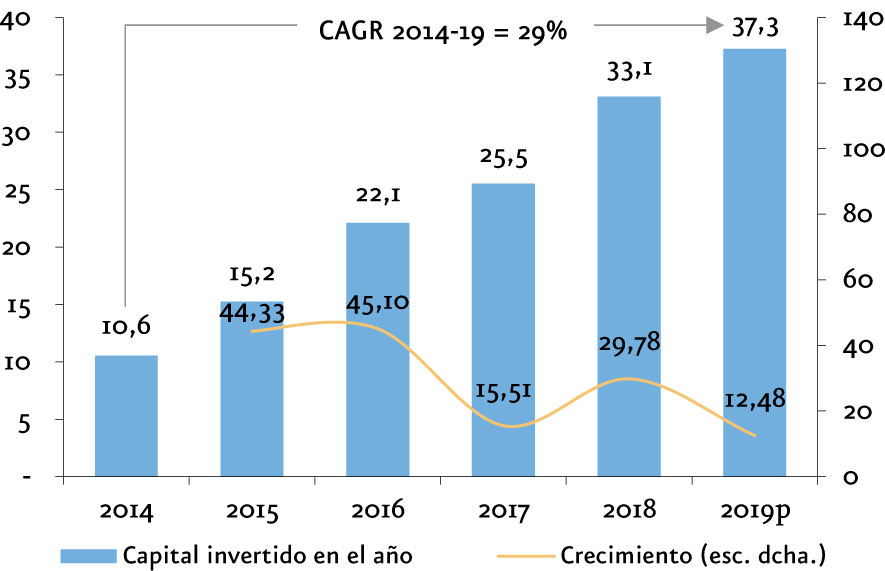

Capital comprometido al año 2014-2019p

(miles de millones de dólares, %)

Fuente: GIIN Annual Impact Investor Survey 2016, 2017, 2018 and 2019 y J.P. Morgan «Eyes on the Horizon: The Impact Investor Survey».

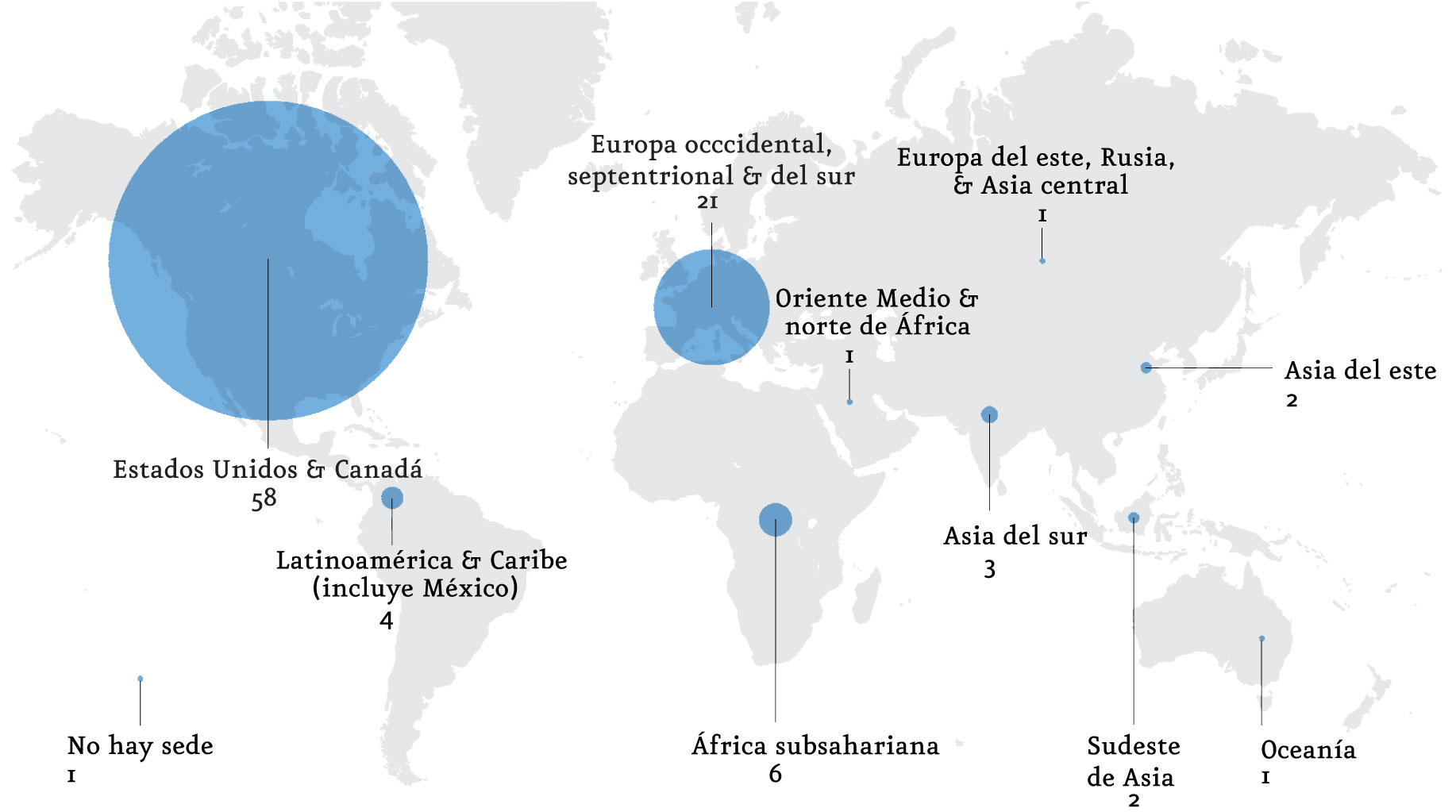

La inversión de impacto tiene mayor tamaño y madurez en los mercados más desarrollados, en particular en el mercado norteamericano, seguido por el europeo. [5]

Localización inversores de impacto

n = 1102; excluye las organizaciones para las que se desconoce la ubicación de la sede.

Fuente: GIIN.

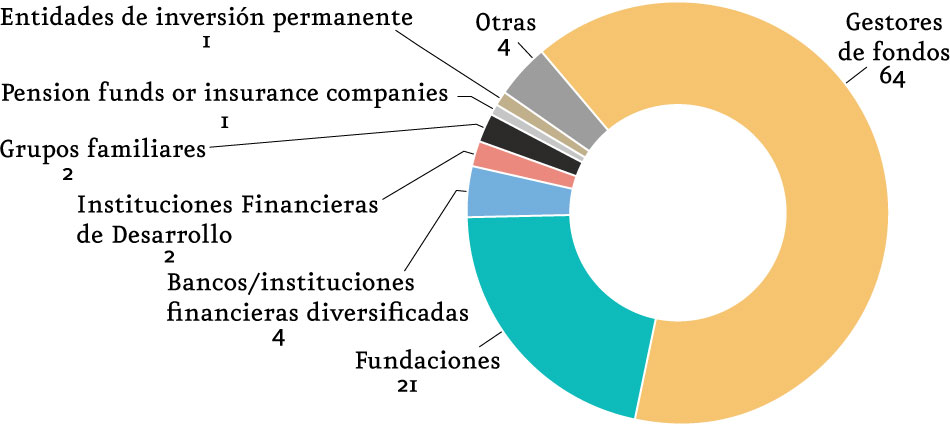

El perfil de los inversores de impacto es diverso: gestores de activos y fondos de inversión, fundaciones, bancos y entidades financieras, family offices, bancos para el desarrollo y fondos de pensiones y aseguradoras. Resulta interesante ver el papel que juega cada uno de los tipos de actores. El 64% de las 1.340 organizaciones encuestadas por la GIIN son gestores profesionales de activos y fondos de inversión, siendo responsables del 51% del total de activos de la inversión de impacto. Esto da muestra de la profesionalización del sector.

Tipos de organizaciones (%)

n = 1340; incluye todas las organizaciones en la base de datos.

Nota: «Otras» incluye corporaciones, instituciones financieras de desarrollo comunitario y organizaciones no gubernamentales.

Fuente: GIIN.

El futuro es una economía de impacto social

Todo apunta a que la inversión de impacto tiene mucho recorrido. La mayoría de los actores clave en el mercado están despertando y tomando medidas. Incluso Larry Fink, CEO de Blackrock, el mayor gestor de fondos del mundo, advierte seriamente a las empresas que necesitan tener un propósito social. El mundo encara retos muy serios como el cambio climático y la recesión, y la sociedad comienza a ver de otra manera a las empresas, cambia sus hábitos de consumo y la manera de invertir.

Recientemente apareció en un medio una viñeta muy ilustrativa. La población de una minúscula isla, que representa la Humanidad, se enfrenta a una ola gigantesca que está a punto de arrasar la isla. Es la COVID-19. Pero tras esa ola se alza otra mucho mayor, gigantesca, que es la recesión que seguirá a la COVID-19. Y tras la recesión, una tercera ola descomunal y destructiva avanza amenazadora en ultimo plano. Es el cambio climático, del que no podemos olvidarnos.

A través de la inversión de impacto, el capital privado toma consciencia de su responsabilidad y se implica en la resolución de los grandes retos que afrontamos como sociedad. Conforta pensar que, sin renunciar a obtener una rentabilidad justa, es posible apostar por una economía más sostenible, que integre en la sociedad a los colectivos vulnerables, y actuar decididamente contra el cambio climático, apostando por mejorar la educación, el bienestar y el desarrollo económico y social de todos. Por ello es importante que los que nos dedicamos a este negociado hagamos las cosas doblemente bien. En eso estamos.

[1] www.thegiin.org

[2] Evidence on the Financial Performance of Impact Investments. GIIN Perspectives. Noviembre 2017.

[3] Guía práctica para la medición y gestión del impacto de la Asociación Europea de Capital Filantrópico (EVPA). Editada por la Asociación Española de Fundaciones en febrero de 2015.

[4] 2019 Annual Impact Investor Survey. GIIN.

[5] Mudaliar, A., & Dithrich, H. (2019). Sizing the Impact Investing Market. Global Impact Investing Network (GIIN).

*Artículo publicado en la revista «Empresa Global» de Afi, en el número de junio 2020

José Moncada, CEO y fundador de la Bolsa Social