Cuando hablamos de la inversión de impacto a nivel mundial, no existe una fuente más fiable que la Global Impact Investing Network (GIIN). Esta organización sin ánimo de lucro tiene como misión lograr promover este tipo de inversión en el mundo, a través de eventos, programas, metodologías, iniciativas y publicaciones, entre otras muchas cosas.

Desde el año 2011, ha ido presentando de forma anual la publicación «Annual Impact Investor Survey», una completa encuesta que analiza la situación de los actores más importantes de este tipo de inversión a nivel global, y que ya esta disponible en su última versión. Una visión general sobre la situación de la industria durante todo el año 2018, que os resumimos en este post.

En esta edición, el GIIN ha encuestado a un total de 266 organizaciones, un 20% del mercado global estimado de 1.340, pero que ocupan una cuota de casi el 50% de los activos financieros gestionados. En total, 239 mil millones de un mercado global estimado en 502 mil millones de dólares a finales de 2018.

Resultados clave de la encuesta

1. Gran diversidad en la industria

Entre las organizaciones encuestadas hay numerosas diferencias, lo que lleva a concluir que existe una gran diversidad en la industria. Esta diversidad se manifiesta en varias áreas:

-

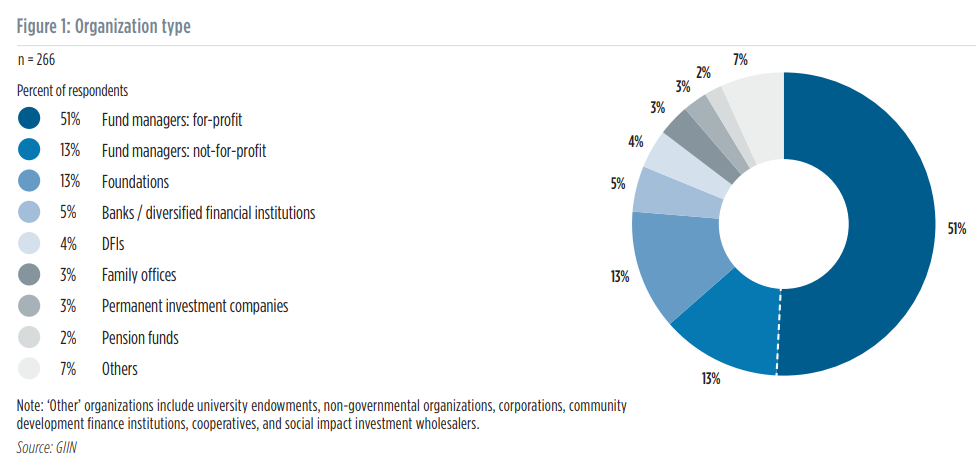

Tipo de organizaciones

Entre los encuestados, los más comunes son los gestores de fondos for-profit (51%), seguido de los llamados gestores de fondos not-for-profit y las fundaciones (ambas con un 13% cada una). El resto del pastel está formado por bancos e instituciones financieras, Family Offices, fondos de pensiones o DFIs (Bancos de desarrollo), entre otras.

-

Localización

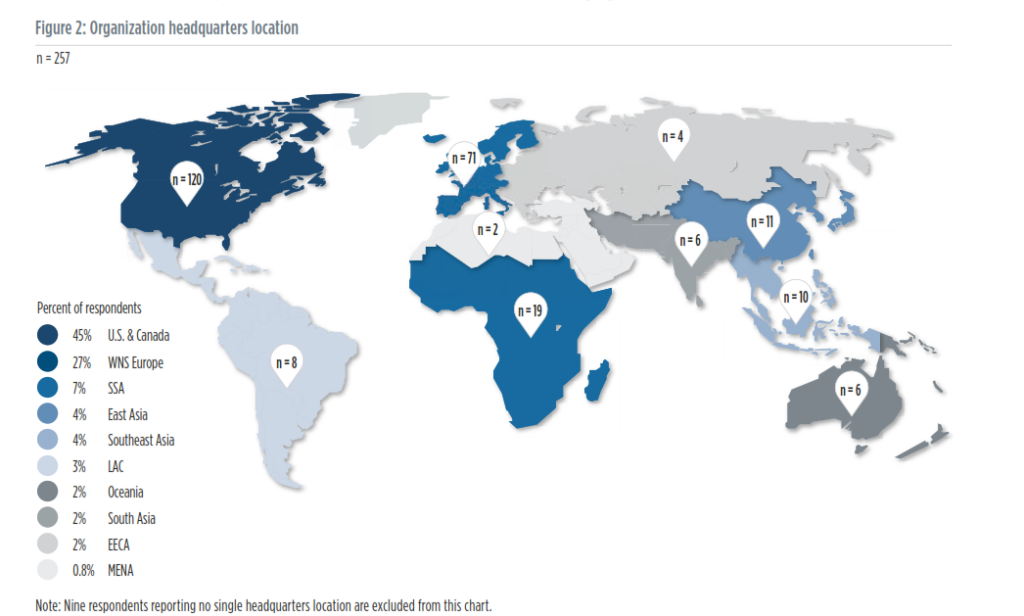

Esta diversidad se puede ver también en el lugar donde tienen la sede los encuestados. Si vemos el gráfico , la mayoría se encuentran en la zona de Estados Unidos y Canadá (45%) seguidos por Europa (27%). Si los observamos mirando al desarrollo, el 78% de los encuestados se encuentra en mercados desarrollados, y un 18% en mercados emergentes.

-

Foco de inversión

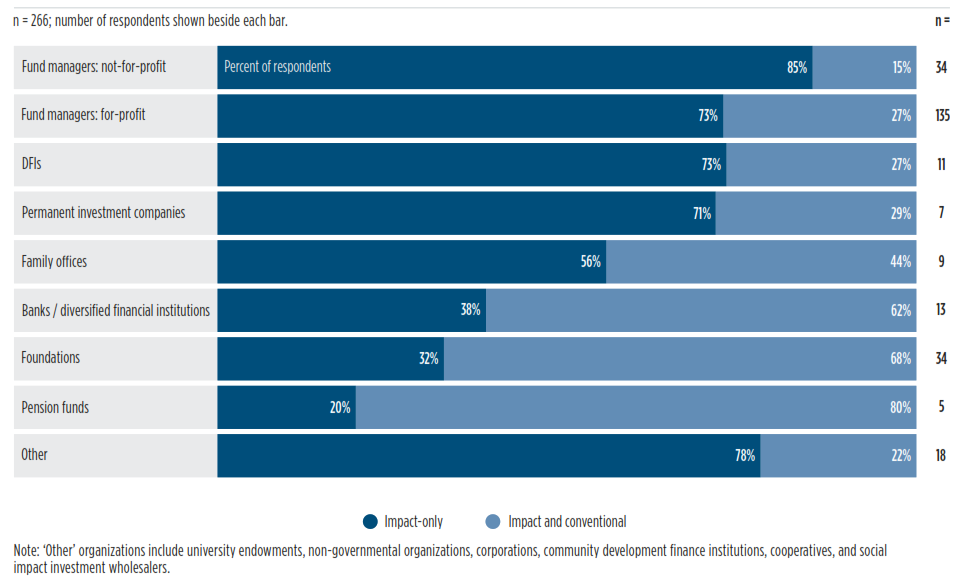

Si nos fijamos en las organizaciones que realizan inversión de impacto, vemos que dos tercios de las mismas se centran únicamente en este tipo de inversiones. En cambio, el tercio restante realiza al mismo tiempo inversiones convencionales.

En el gráfico podemos ver los diferentes tipos comentados anteriormente, y el porcentaje de los mismos que dedican sus esfuerzos a invertir únicamente en impacto (impact-only) o también a la inversión tradicional (impact and conventional).

-

Retornos financieros esperados

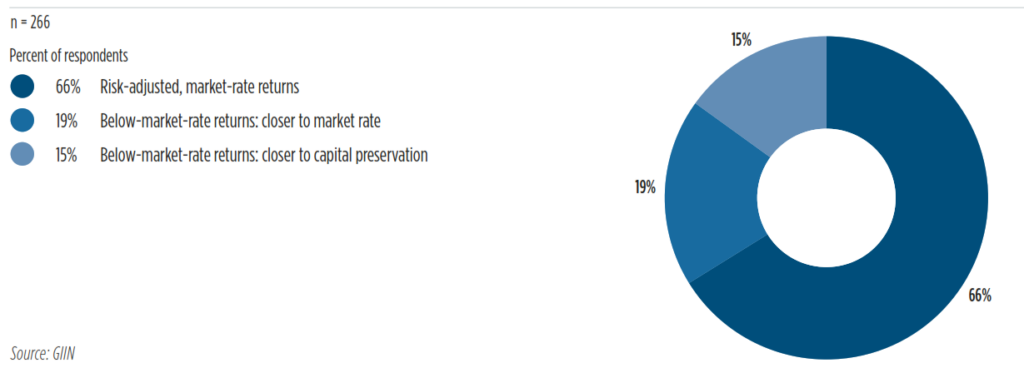

Otro de los factores que difiere entre unas y otras organizaciones es el retorno financiero esperado. Dentro del espectro de la inversión de impacto, donde se busca un retorno tanto financiero como social, las entidades tienen visiones distintas respecto a los retornos esperados de la parte más económica.

Si vemos el gráfico, el 66% de los encuestados buscan retornos de mercado (risk-adjusted, market rate returns), mientras que el 34% restante se conforma con un retorno inferior al de mercado (below-market-rate returns). De este último grupo, el 19% buscan retornos menores pero cercanos al de mercado (closer to market rate), y el 15% más cercanos a preservar el capital (closer to capital preservation).

-

Objetivos de impacto

Finalmente, hay una distinción entre los objetivos que se marca cada organización, dependiendo de si son sociales, medioambientales o de ambos. En este sentido, el 56% de los consultados tienen objetivos de ambos espectros, un 36% únicamente sociales y un 7% se dedica a objetivos solo medioambientales.

2. La industria sigue creciendo y madurando

Las 266 organizaciones encuestadas suman un total de 239.000 millones de dólares en activos financieros, de un mercado total estimado de 502.000 millones.

80 de estas entidades hace cuatro año sumaron un total de 37.000 millones, y este año esa cifra ha aumentado a 69.000 millones. Esto equivale a una tasa de crecimiento anual compuesto (TCAC) de casi el 17%. En ese periodo, las regiones con más crecimiento han sido MENA (Oriente Medio y África del Norte) con un TCAC de 43% y Asia del Sur con un 24%.

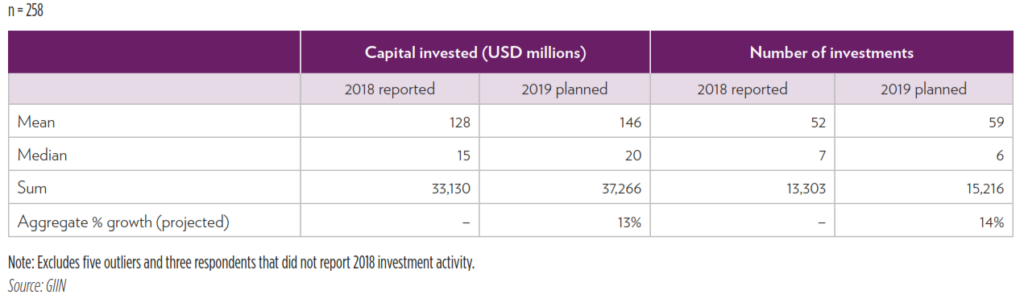

En la siguiente tabla, vemos la comparación entre el número de inversiones (number of investments) y el capital invertido en millones de dólares (Capital invested) de las empresas encuestadas. Los datos se refieren a la media aritmética (Mean), la mediana (Median), la suma (Sum) y el crecimiento agregado (Aggregate growth).

3. La gestión y medición del impacto es un tema central para los objetivos de los inversores

Una vez más, la encuesta arroja datos claros respecto a las motivaciones de los inversores de impacto. Tanto es así que un 80 % de los encuestados afirma que el deseo de trabajar para empresas con una misión social y/o medioambiental motiva a sus trabajadores, y el 79% indicaron que sus empleados están interesados en alinear sus carreras con sus valores personales.

Hablando de las métricas de impacto, la gran mayoría de las organizaciones (un 98%) gestionan y miden el impacto combinando información cualitativa, métricas propias, y métricas alineadas con el IRIS y otros marcos estándar. Además, un dato relevante es que más el 60% afirma utilizar los Objetivos de Desarrollo Sostenible (ODS) de la ONU a la hora de monitorizar el impacto de sus inversiones.

4. El desempeño financiero y de impacto, en línea con las expectativas de los inversores

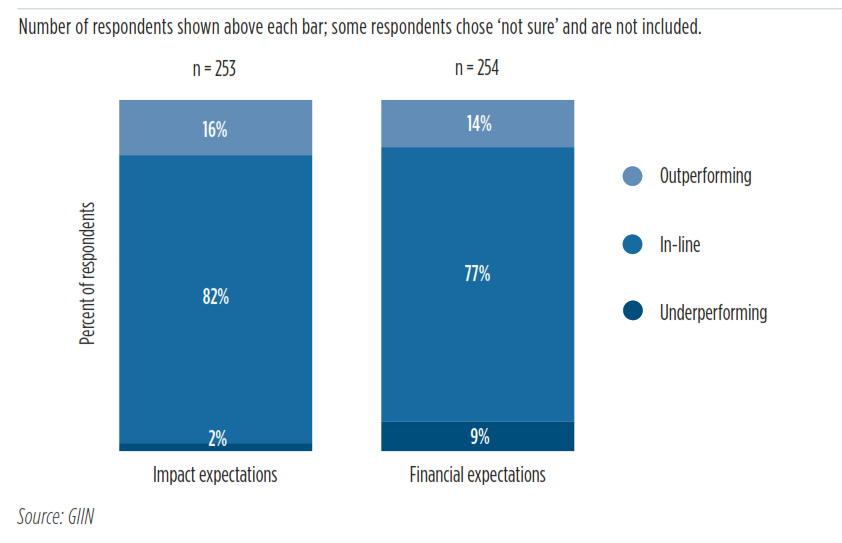

Otra conclusión que se extrae del informe es que las inversiones cumplen con las expectativas de las organizaciones, tanto a nivel económico como de impacto. Esto queda reflejado en el gráfico de debajo, donde un 90% de los encuestados responden que los resultados están en línea (in line) o superando sus expectativas (outperforming) en ambas áreas.

5. Los inversores de impacto indican un gran compromiso con el desarrollo de la industria

Finalmente, los encuestados reconocen su papel en contribuir a un crecimiento de la industria de la inversión de impacto. Por ejemplo, el 80% afirma que están realizando acciones relacionadas con las recomendaciones del GIIN en su Roadmap de 2018, un documento que define las acciones a tomar para lograr un desarrollo de la industria a largo plazo. Además alrededor de un 60% han contribuido a hacer progresos en la medición y gestión del impacto, apoyando el desarrollo de los negocios enfocados al impacto y formando a profesionales financieros en la materia.

Esto y mucho más lo podéis encontrar en el documento oficial del GIIN, que podéis descargar de forma gratuita en este enlace.

¿Qué os parece la encuesta del GIIN? Cuáles son los retos que veis en el futuro para la inversión de impacto? No olvidéis dejarnos vuestros comentarios al final del post.