Por José Moncada

Seguimos con las recomendaciones del G8 para impulsar el emprendimiento social y la inversión de impacto. Hoy vamos a hablar de los Bonos de Impacto Social, una de las figuras más interesantes de las recomendaciones del G8 para implicar a las administraciones y al capital privado en la financiación de actuaciones que produzcan un impacto social positivo.

Desde el punto de vista financiero, los bonos de impacto social tienen tres características: primero, es una fórmula audaz para atraer inversión privada para el desarrollo de proyectos con impacto social o medioambiental positivo; segundo, traslada el riesgo de la no consecución del resultado deseado a los inversores privados; tercero, y esto es lo más importante, la rentabilidad de la inversión viene determinada por el impacto social efectivamente producido por la actuación que se financia.

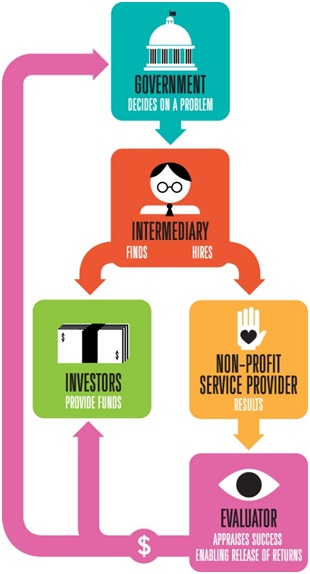

¿Cómo funciona? Hay tres actores principales involucrados: el emisor o creador del bono (que puede ser una administración o una entidad privada, como por ejemplo una gran fundación), el inversor o inversores (quienes adquieren el bono y por tanto financian la acción) y la organización u organizaciones sociales, que son las que reciben el dinero y ejecutan sobre el terreno el proyecto social.

El funcionamiento es simple: el emisor define un objetivo (por ejemplo, reducir a la mitad la tasa de reincidencia de los ex convictos de una determinada región en x años) y emite el bono. Los inversores interesados adquieren el bono por la cantidad estipulada por el emisor y pactan con éste un interés cuya cuantía dependerá del impacto social efectivamente conseguido al final del plazo; a mayor impacto social, el inversor recibe mayor interés (en el ejemplo, cuando más se red uzca la tasa de reincidencia, más interés recibirían los inversores). El emisor sólo devolverá la cantidad íntegra invertida al inversor o inversores si se ha conseguido un impacto social igual o superior al acordado (en cuyo caso, además, habrá intereses). No obstante, si no se consigue el objetivo de impacto social, o éste queda por debajo de las expectativas, los inversores pueden perder todo o parte del dinero invertido, pues el emisor no está obligado a devolver la cantidad invertida al adquirir el bono.

El gran potencial de este instrumento financiero reside en los beneficios que aporta a las partes implicadas: ahorro para el emisor (no pierde la inversión en caso de no conseguirse el resultado de impacto social esperado, ya que sólo pagará si hay resultados positivos), doble retorno para el inversor (social y financiero) y aumento de recursos y fortalecimiento de la rendición de cuentas para las organizaciones sociales.

Un ejemplo de implementación de este modelo financiero lo encontramos en Reino Unido, país que cuenta con dos grandes ejemplos de Fondos de Bonos de Impacto social: el UK Social Bond Fund, que en 2014 contaba ya con más de 28 millones de libras, y el Social Outcomes Fund, integrado por 20 millones de libras y destinado a iniciativas sociales más complejas y costosas.

El primer Bono de Impacto Social del Reino Unido se destinó, precisamente, a reducir la tasa de reincidencia de los ex convictos de la cárcel de Peterborough. En 2010, 17 fundaciones y charities comprometieron 5 millones de libras durante 7 años para reducir la tasa de ex convictos que, al salir de prisión, terminan volviendo a la cárcel. Con el dinero aportado por los inversores que adquirieron el bono, se financió la actividad de diversas entidades sociales que apoyaban a los ex convictos prestándoles alojamiento, apoyo familiar y sanitario, acceso al empleo y formación. Si la tasa de reincidencia de los ex convictos se reducía cada año por encima del 7´5%, los inversores recibían un interés que podía alcanzar hasta el 13% en el mejor de los casos. Si la tasa de reincidencia no se reducía por encima del 7,5%, los inversores no obtienen el dinero que invirtieron, en cuyo caso se considera que, efectivamente, han realizado una donación. El bono sigue funcionando en la actualidad y, al parecer, según el G8, los resultados están siendo muy positivos.

Este pasado mes de Julio, el Reino Unido celebró el éxito de dos de sus Bonos de Impacto Social, el Teens & Toddlers y el Adviza Social Impact Bonds, destinados a reducir la tasa de jóvenes que ni estudian ni trabajan. Estos dos bonos han sido los primeros BIS del país en dar rentabilidad a sus inversores, y lo han hecho antes de lo esperado. Estados Unidos, en cambio, no ha conseguido estar a la altura. El primer Bono de Impacto Social norteamericano, destinado a reducir la reincidencia de jóvenes presos, ha fracasado, dejando a su principal inversor Goldman Sachs con una pérdida de 1.2 millones de dólares.

Junto a estos dos países, Alemania también decidió subirse al carro por primera vez el año pasado de la mano del Social Ausburg Pilot Project, Bono de Impacto Social centrado en el desempleo juvenil. Italia y Francia, por su parte, pese a no haber implementado ninguno todavía, ya han manifestado su intención de ponerlos en marcha. Ante este panorama, la sorpresa es Portugal, país no miembro del G8, que ha puesto en marcha recientemente el primer proyecto piloto de implementación de un Bono de Impacto Social destinado a financiar clases de programación informática en escuelas de primaria.

En España todavía no se ha emitido ningún Bono de Impacto Social (el “social bond” recientemente emitido por el ICO, siendo un paso positivo, no encaja en la definición del G8). Desde la Bolsa Social estamos convencidos de que los Bonos de Impacto Social podrían ser un poderoso complemento para las políticas públicas y tendrían buena acogida entre los inversores. Animamos, por tanto, a las Administraciones públicas (local, autonómica y nacional) a que se lancen a impulsar los Bonos de Impacto Social en el ámbito de sus respectivas competencias. Hay muchos ámbitos donde estos bonos pueden ser tremendamente útiles. En esa labor, desde luego, pueden contar con el apoyo de la Bolsa Social.