Como todos los años, Spainsif acaba de publicar el estudio sobre Inversión Socialmente Responsable (ISR) del año 2019.

Este informe mide las últimas cifras que este tipo de inversión ha movido en España en este último año. Y como hicimos con el último estudio, vamos a hacer un breve resumen de sus conclusiones más importantes.

Pero antes de comenzar, retrocedamos un momento. ¿Qué es exactamente la inversión socialmente responsable?

Si recordamos de publicaciones anteriores, la ISR no es lo mismo que la inversión de impacto. De hecho, muchas organizaciones (como la propia Spainsif) engloban a la inversión de impacto dentro de la ISR, como el tipo de inversión sostenible más exigente con el impacto social y medioambiental.

Sin embargo, otras separan a un animal del otro, hablando de la inversión de impacto como un tipo de inversión en sí misma, distinta a la ISR.

De cualquier modo, vamos a ver qué resultados refleja el informe respecto a los distintos tipos de ISR en España.

Consideraciones generales

Este estudio es representativo a la hora de hacernos una idea de la situación de la ISR en España. Sin embargo, conviene coger los datos «con pinzas», sobre todo en el caso de la inversión de impacto. La razón de esto es que aún existe confusión sobre la propia definición, lo que hace que muchas empresas encuestadas se engloben dentro de la categoría equivocada.

Por definición, la inversión de impacto es aquella que busca generar un impacto social y/o medioambiental al mismo tiempo que una rentabilidad. Esta definición nos lleva a deducir que hay otros tipos de ISR que podrían confundirse con la inversión de impacto, por ejemplo, las inversiones temáticas.

Por poner un ejemplo, si un fondo se dedicara a financiar únicamente empresas pertenecientes al sector de la energía renovable, podría verse como una inversión temática. Sin embargo, si esta empresa pide métricas de impacto a las empresas que financia, esta empresa está claramente generando un impacto social y medioambiental medible con su actividad, además de buscar la rentabilidad, por lo que entraría dentro de la inversión de impacto. Estos problemas de definición hacen que las encuestas en las que se basa el estudio puedan no ser confiables al 100%.

Conclusiones del estudio

La principal conclusión del estudio es que la ISR sigue creciendo de forma continua en España, aumentando un 13,5% entre los años 2017 y 2018. En total, 191.278 millones de euros en activos gestionados por entidades nacionales y 19.366 millones por entidades internacionales.

Además, del volumen de los activos de entidades nacionales, la ISR lo forma un 49% del total de activos gestionados en España, como vemos en el gráfico siguiente.

Veamos ahora una por una las distintas estrategias ISR y su evolución:

Exclusión

La exclusión se define como el tipo de ISR más «blanda», y es con diferencia el más utilizado. Como su nombre indica, esta estrategia se basa en excluir de la cartera de inversión a aquellas empresas cuya actividad es contraria a la definida en las políticas de inversión. Las más comunes suelen ser armamento, tabaco, pornografía, la explotación infantil o la energía nuclear.

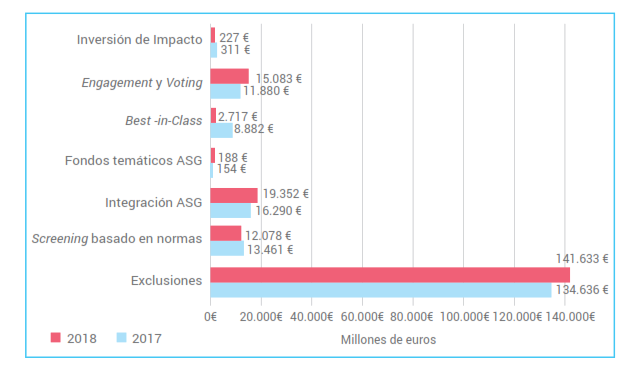

Este tipo de ISR tuvo una tasa de crecimiento del 5%, pasando de los 134.636 millones de euros en 2017 a un total de 141.633 millones en 2018.

Screening basado en normas

Esta estrategia surge como una evolución a la exclusión: en este caso, no es la propia entidad la encargada de decidir qué empresas incluye o excluye en su cartera; sino que lo han de decidir en base a una normativa externa, generalmente internacional. Algunos ejemplos de estas normas podrían ser las directrices de la OECD, o el Pacto Mundial de la ONU.

Este bloque registró en 2018 un pequeño decrecimiento. Sin embargo, desde Spainsif confirman que esto se debe a su propia metodología de medición, ya que solo han tenido en cuenta para el informe las estrategias más avanzadas con el fin de no duplicar estadísticas. En este caso, al igual que en siguiente de Best in class, se han visto perjudicadas a favor de otros tipos como el Engagement y voting o la integración ASG.

Best-in-class

La estrategia Best-in-class da la vuelta al enfoque de la exclusión y del screening, fijándose en qué empresas incluye la entidad en su cartera y no en cuáles excluye. Es decir, la entidad elige las empresas de su cartera en base al desempeño ASG de cada una de ellas.

Al igual que la anterior, las inversiones Best- in- class han decrecido en gran medida. Sin emabargo, como hemos comentado, esto se debe al crecimiento de las siguientes estrategias, que incluyen también parte de esta estrategia, pero que no se han repetido por no duplicar los datos.

Integración ASG

El siguiente escalón a la estrategia Best-in-class sería la integración ASG. Este sistema se basa en incluir un análisis de los criterios ASG en el análisis que lleva a cabo la entidad a la hora de decidir sus inversiones.

Como vemos en el gráfico anterior, este tipo de estrategia ha aumentado en un 19%, con un total de 19.350 millones de euros en 2018.

Engagement y Voting

El engagement se refiere al diálogo activo o negociación que se lleva a cabo antes de ejercer los derechos accionariales o desinvertir a raíz de la no aplicación de los criterios ASG; es decir, abrir una línea de comunicación entre el inversor y la empresa para corregir posibles diferencias en cuanto a los criterios ASG.

El voting, por su parte, se refiere a la capacidad de los accionistas de votar en las Juntas y de decidir en base a su propio juicio sobre el cumplimiento de las ASG por parte de las empresas.

Esta estrategia también ha incurrido en un gran aumento, en este caso del 29%. En 2018, el total ha sido de 15.083 millones de euros.

Fondos temáticos

Esta estrategia es normalmente tomada por fondos de inversión de renta variable, y se basa en elegir una serie de valores propios de inversión, siempre dentro de los criterios ASG.

De este modo, existen fondos de inversión que únicamente invierten en empresas con ciertos criterios. Es el caso de los fondos para invertir en bonos verdes, fondos que sólo invierten en actividades relacionadas con la reducción de emisiones, fondos que únicamente se fijan en las empresas dedicadas a cumplir con los Objetivos de Desarrollo Sostenible…

En este caso, los fondos temáticos han registrado un aumento del 22%, pasando de 154 millones de euros en 2017 a 188 millones de euros en 2018.

Inversión de impacto

Por último, llegamos a lo que más nos concierne: la inversión de impacto. Esta estrategia busca obtener un rendimiento financiero y a la vez producir un impacto social y/o ambiental positivo. Este impacto ha de ser medible y cuantificable.

En este estudio, se registra un descenso de este tipo de inversión en España, de 311 millones de euros en 2017 a 227 millones en 2018. Sin embargo, y como comentamos anteriormente, la confusión en torno a las distintas definiciones hace que las empresas encuestadas se introduzcan en estrategias equivocadas. En palabras de Spainsif:

«La discrepancia entre estas dos estrategias puede deberse a que existen confusiones a la hora de definir la inversión de impacto y, por tanto, en muchas ocasiones los encuestados incluyen los fondos dentro de impacto y en otras ocasiones dentro de temáticos. Esta situación se tiene que intentar revertir, ya que la inversión de impacto se centra en generar un retorno ambiental y social positivo, manteniendo una rentabilidad financiera suficiente, mientras que los fondos temáticos ASG se centran en generar rentabilidad financiera invirtiendo en iniciativas relacionadas con la sostenibilidad a largo plazo.«

Spainsif, Estudio «La inversión sostenible y responsable en España, 2019 (pág 33)

En resumen, y como hemos dicho anteriormente, el estudio anual de Spainsif tiene un gran valor a la hora de ver las cifras generales en torno a la ISR en España. Sin embargo, a la hora de comparar las cifras específicas de los distintos tipos de estrategias, sobre todo la inversión de impacto, hay que tener cuidado con las conclusiones. Esperemos que una mayor concienciación sobre los tipos de inversión y sus metodologías vayan creando un sector más fuerte y consolidado en el mundo inversor.

Si queréis descargar el informe completo, podéis hacerlo desde este enlace.